原标题:一文了解2022中国纸质载带下游电子元件行业的需求上行带动纸质载带行业高景气

纸质载带(Carrier Tape)是指在一种应用于电子包装领域的带状产品,它具有特定的厚度,在其长度方向上等距分布着用于承放电子元器件的孔穴(亦称口袋)和用于进行索引定位的定位孔。从纸质载带的产业链来看,上游主要为原材料行业包括纸浆、电子专用纸、PET薄膜、聚乙烯、塑料粒子和未涂布薄膜等;中游为纸质载带厂商,其中洁美科技未我国纸质载带的有突出贡献的公司;下游主要使用在到电子元件厂商。

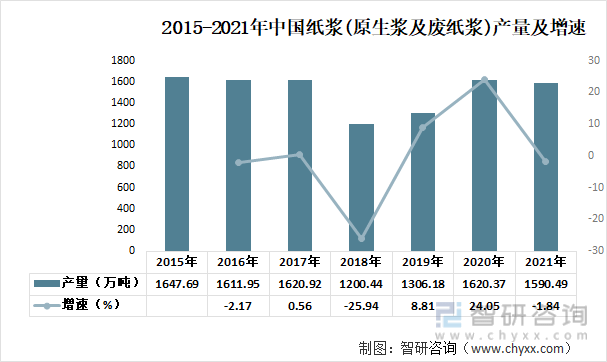

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。精制纸浆除用来制造特种纸外,也常常作为制造纤维素酯、纤维素醚等纤维素衍生物的原料。纸浆是纸质载带产业链上游的重要原材料,2021年中国纸浆(原生浆及废纸浆)产量1590.49万吨,同比2020年会降低,下降1.84%。

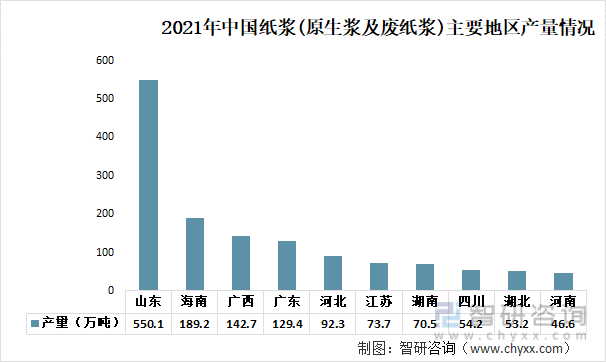

2021年中国纸浆(原生浆及废纸浆)产量主要分布在山东、海南、广西、广东、河北、江苏、湖南、四川、湖北和河南等地。其中,山东纸浆(原生浆及废纸浆)产量最多,产量为550.1万吨。别的地方产量分别为189.2万吨、142.7万吨、129.4万吨、92.3万吨、73.7万吨、70.5万吨、54.2万吨、53.2万吨、和46.6万吨。

PET薄膜也是纸质载带的重要组成部分,近年来我国PET薄膜膜市场产量呈增长态势,从2016年的10.93亿平方米上升到2021年的14.01亿元。

而电子专用原纸的生产的基本工艺是核心,行业壁垒高。原纸的生产的基本工艺较为复杂,要掌握多项关键技术和工艺流程,比如纸张表面处理、层间结合力控制、防静电处理、毛屑控制等。原纸的产品性能对电子元器件的表面贴装效果有着较大的影响,因此掌握了电子专用原纸的生产的基本工艺即在源头上控制了纸质载带的生产。

相关报告:智研咨询发布的《2023-2029年中国纸浆行业市场深度分析及未来趋势预测报告》

随着电子元件的持续不断的发展,我国纸质载带行业需求量也一直呈稳定增长趋势。多个方面数据显示,2021年我国纸质载带需求量约为175.95亿米,预计2022年的需求量为193.61亿米。

下游市场需求一直增长,带动我国纸质载带市场规模逐步扩大,2016年市场规模仅为6.64亿元,2021年中国纸质载带市场规模达18.11亿元,同比增长12.83%,预计2022年中国纸质载带市场规模将达到20.81亿元。

洁美科技的纸质载带市占率位居全球首位,拓展延伸产业链至塑料载带及高端离型膜,在薄型载带行业中处于领头羊。从近年来洁美科技的纸质载带营收情况去看,营业收入稳步增长,从2017年的7.78亿元上升至2021年的13.35亿元。从近年来洁美科技的纸质载带产销量情况去看,除2019年出现一定幅度下滑外,基本维持稳定增长的状态。洁美科技的产销量分别从2017年的600.4万卷和579.6万卷上升至2021年的1074万卷和1019万卷。

工信部统计数据,我国电子元件产量稳步上升。从2016年的37455亿只上升至2020年的50143亿只。

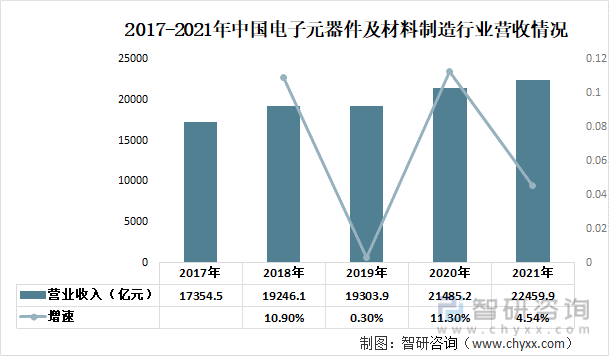

随着近年来我国消费电子、汽车电子、工业电子等多个行业的快速地发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求持续不断的增加,带动行业快速地发展。据资料显示,2021年营业收入达22459.9亿元,增速为4.54%。

以上数据及信息可参考智研咨询发布的《2023-2029年中国纸质载带行业市场发展调研及未来前景规划报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

上一篇:2023年全球及中国聚酯瓶片(瓶级PET)行业现状分析市场集中度不断的提高「图」 下一篇:浅析NFC的常见应用有哪些?NFC标签卡如何选型?